Modifier son véhicule sans déclaration est une rupture unilatérale du contrat qui vous lie à l’État et à votre assureur, avec des conséquences financières potentiellement illimitées.

- Toute modification de puissance est une fraude à l’assurance qui entraîne une déchéance de garantie en cas de sinistre grave.

- Les équipements non homologués (pneus hors tolérance, LED dans phares halogènes) créent une présomption de causalité à votre encontre lors d’une expertise d’accident.

Recommandation : Obtenez une Réception à Titre Isolé (RTI) pour toute modification notable auprès de la DREAL ou remettez immédiatement le véhicule en configuration d’origine.

La passion pour l’automobile pousse de nombreux propriétaires à vouloir personnaliser, optimiser ou simplement améliorer leur véhicule. Qu’il s’agisse de chercher plus de puissance via une reprogrammation moteur, d’améliorer l’esthétique avec de nouvelles jantes ou de rendre un utilitaire plus fonctionnel en l’aménageant, l’intention est souvent louable. On entend fréquemment que « tant que ça ne se voit pas » ou que « c’est une petite modification », les risques sont minimes. Cette perception est non seulement erronée, mais surtout extrêmement dangereuse sur les plans juridique et financier.

Le sujet n’est pas de savoir si une modification est techniquement bien réalisée, mais si elle maintient le véhicule dans son cadre d’homologation initial. Chaque véhicule mis en circulation a fait l’objet d’une réception par type, une sorte de contrat passé avec l’État garantissant qu’il respecte des dizaines de normes de sécurité, de pollution et de performance. Modifier une caractéristique notable du véhicule, c’est rompre unilatéralement ce contrat. Dès lors, la question n’est plus « mon assureur va-t-il le découvrir ? », mais plutôt « quelles sont les conséquences inéluctables lorsque l’expert mandaté constatera la non-conformité ? ».

Cet article n’est pas un guide de tuning. C’est une mise en perspective rigoureuse, adoptant le regard d’un inspecteur de la DREAL. Nous allons décortiquer la chaîne de non-conformité, ce processus implacable qui, à partir d’un simple changement de pièce, peut aboutir à une déchéance de garantie, des poursuites pénales et des dettes se chiffrant en centaines de milliers d’euros. L’objectif est de vous fournir une grille de lecture réglementaire pour comprendre précisément où se situe la ligne rouge à ne jamais franchir.

Pour naviguer avec précision dans les méandres de la réglementation, cet article détaille les points de contrôle essentiels et les erreurs les plus coûteuses. Vous trouverez ci-dessous le sommaire des sujets que nous allons examiner avec la rigueur qui s’impose.

Sommaire : Tuning et modifications : les limites réglementaires à ne jamais franchir pour conserver son homologation

- Stage 1 et assurance : pourquoi votre assureur peut refuser de payer en cas d’accident grave ?

- Carte grise VASP : est-il obligatoire de faire homologuer votre fourgon aménagé artisanalement ?

- Vitres teintées à l’avant : quelle est la limite légale de transparence (TLV) à respecter ?

- L’erreur d’installer des ampoules LED dans des phares halogènes qui éblouissent les autres

- Quand le changement de taille de pneus est-il autorisé par le tableau de correspondance TNPF ?

- L’erreur de reconnaître une infraction pénale sur le constat avant d’avoir parlé à un juriste

- Pourquoi votre assurance refuse de payer si vous aviez 0,6 g d’alcool dans le sang ?

- Pourquoi la garantie « Défense Pénale » est vitale si vous êtes poursuivi pour blessures involontaires ?

Stage 1 et assurance : pourquoi votre assureur peut refuser de payer en cas d’accident grave ?

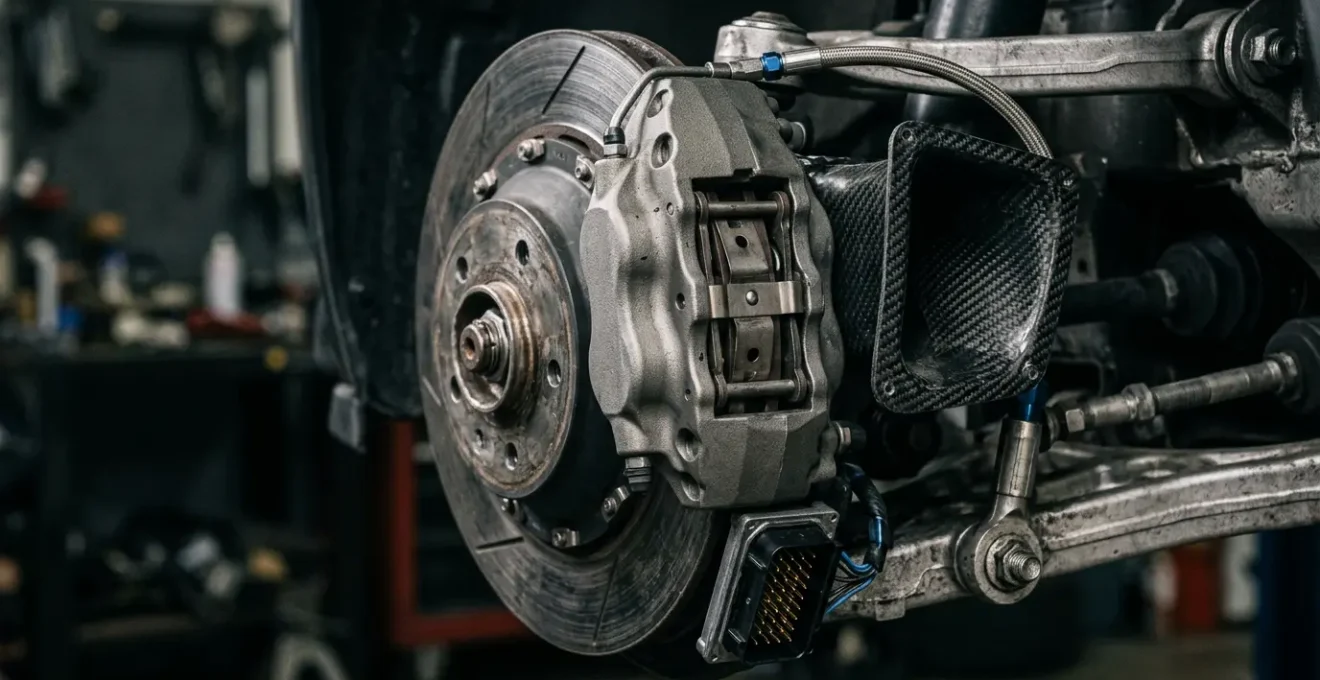

La reprogrammation moteur, ou « Stage 1 », est la modification la plus courante et la plus insidieuse. Elle consiste à altérer les paramètres du calculateur (ECU) pour augmenter la puissance et le couple du moteur. Or, l’article R322-8 du Code de la route stipule que toute transformation notable d’un véhicule, notamment si elle modifie la puissance, doit faire l’objet d’une nouvelle réception par la DREAL. Sans cette démarche, le véhicule n’est plus conforme à sa carte grise et, par extension, n’est plus légalement autorisé à circuler sur la voie publique.

L’argument selon lequel cette modification serait « indétectable » est un mythe commercial dangereux. En cas d’accident corporel ou de sinistre grave (incendie, casse moteur), l’assureur mandatera systématiquement un expert dont la mission est de vérifier la conformité du véhicule. Comme le souligne le cabinet Assurances Alex Trespaille, « en cas de sinistre grave (accident corporel, incendie moteur), l’expert mandaté par l’assureur peut exiger la lecture de la cartographie du calculateur et déclarer le véhicule non conforme ». Cette simple lecture révèle instantanément les courbes de puissance modifiées.

La conséquence est une application stricte de l’article L113-8 du Code des assurances. La modification non déclarée constitue une fausse déclaration intentionnelle, qui a pour effet de fausser l’appréciation du risque par l’assureur. Le contrat d’assurance est alors considéré comme nul. Cela n’entraîne pas une simple réduction de l’indemnisation, mais une déchéance totale de garantie. L’assureur ne paie rien : ni les dommages sur votre véhicule, ni, et c’est le plus grave, les dommages causés à des tiers. Si vous êtes responsable d’un accident ayant provoqué des blessures graves, vous devrez personnellement indemniser la victime à vie. Il existe des cas documentés où les assureurs appliquent cette règle sans état d’âme ; un cas concret documenté en 2022 montre qu’AXA France a refusé d’indemniser un client suite à l’incendie de son véhicule reprogrammé. Vous vous retrouvez seul face à des conséquences financières potentiellement illimitées.

Carte grise VASP : est-il obligatoire de faire homologuer votre fourgon aménagé artisanalement ?

L’aménagement d’un fourgon en véhicule de loisirs est soumis à une réglementation stricte dès lors que les installations sont fixes. La loi est claire : si vous installez des équipements (lit, cuisine, rangements) qui ne peuvent être retirés facilement et rapidement, vous modifiez l’usage et la structure du véhicule. Il ne s’agit plus d’un simple « chargement », mais d’une transformation structurelle. Le véhicule doit alors faire l’objet d’une réception à titre isolé (RTI) pour obtenir la mention « VASP » (Véhicule Automoteur Spécialisé) sur sa carte grise.

Cette obligation est motivée par des impératifs de sécurité évidents : répartition des charges, fixation du mobilier pour ne pas qu’il devienne un projectile en cas de freinage d’urgence, et surtout, conformité des installations de gaz et d’électricité pour prévenir les risques d’incendie ou d’asphyxie. Un aménagement qui ne respecte pas les normes AFNOR en vigueur expose le conducteur et ses passagers à des dangers mortels. Le coût de la mise en conformité et de l’homologation, qui s’élève selon les professionnels du secteur à environ 600€, est dérisoire au regard des risques encourus.

En cas d’accident, un expert identifiera immédiatement que l’aménagement est artisanal et fixe. Si la carte grise porte toujours la mention « CTTE » (camionnette), votre assurance appliquera la même logique que pour une reprogrammation moteur : fausse déclaration, nullité du contrat et déchéance de garantie. L’homologation VASP n’est donc pas une option, mais une obligation légale et une protection indispensable.

Votre plan d’action pour l’homologation VASP

- Conformité des installations : Assurez-vous que tous vos aménagements (répartition des charges, sécurité, circuits de gaz et d’électricité) respectent scrupuleusement les normes AFNOR en vigueur.

- Constitution du dossier : Rassemblez la fiche de demande de Réception à Titre Isolé (RTI) et toutes les pièces justificatives requises (attestation de transformation, carte grise actuelle, notice descriptive du véhicule).

- Dépôt officiel : Déposez votre dossier complet auprès de la DREAL (Direction Régionale de l’Environnement, de l’Aménagement et du Logement) de votre région, ou de la DRIEAT en Île-de-France.

- Inspection de conformité : Présentez votre fourgon aménagé à un technicien agréé dans un centre de contrôle pour une vérification physique et la validation de sa conformité aux normes.

- Mise à jour administrative : Une fois l’homologation validée, effectuez la demande en ligne pour obtenir votre nouvelle carte grise avec la mention « VASP ».

Vitres teintées à l’avant : quelle est la limite légale de transparence (TLV) à respecter ?

Le surteintage des vitres avant est un cas d’école de la modification esthétique aux conséquences réglementaires sévères. Depuis le décret 2016-448, la législation française est particulièrement stricte sur ce point. Les vitres du pare-brise et les vitres latérales avant (côté conducteur et passager) doivent présenter un taux de Transmission de Lumière Visible (TLV) d’au moins 70 %. Autrement dit, le vitrage, y compris le film teinté qui y est apposé, doit laisser passer un minimum de 70 % de la lumière.

Cette règle n’est pas arbitraire. Elle vise deux objectifs de sécurité majeurs. Premièrement, garantir au conducteur une vision optimale, notamment dans des conditions de faible luminosité (nuit, pluie, tunnel). Deuxièmement, permettre aux forces de l’ordre de voir à l’intérieur de l’habitacle pour s’assurer du comportement du conducteur (usage du téléphone, port de la ceinture) et pour leur propre sécurité lors d’un contrôle. Toute opacité excessive est donc considérée comme un risque. Il est important de noter que la réglementation française impose depuis 2017 que le seuil de 70% de TLV soit scrupuleusement respecté.

Les sanctions en cas de non-respect sont immédiates et dissuasives. Le non-respect de ce seuil de transparence constitue une infraction qui est lourdement sanctionnée, comme le détaille le tableau ci-dessous, qui synthétise les données fournies par des professionnels spécialisés dans le vitrage automobile.

| Type de sanction | Montant/Conséquence | Détails |

|---|---|---|

| Amende forfaitaire | 135 € | Contravention de 4ᵉ classe |

| Retrait de points | 3 points | Application automatique sur le permis de conduire |

| Immobilisation du véhicule | Possible | Selon articles L. 325-1 à L. 325-3 du Code de la route |

| Contrôle technique | Contre-visite | Refus si TLV inférieure à 70% sur vitres avant |

Enfin, au contrôle technique, un TLV inférieur à 70 % sur les vitres avant est un motif de contre-visite obligatoire. Il n’existe aucune tolérance.

L’erreur d’installer des ampoules LED dans des phares halogènes qui éblouissent les autres

Le « rétrofit » d’ampoules LED dans des optiques de phares conçues pour des ampoules halogènes est une erreur technique fondamentale qui compromet gravement la sécurité. Un phare n’est pas une simple « boîte à lumière » ; c’est un système optique de précision. Le réflecteur, la partie chromée qui entoure l’ampoule, est spécifiquement dessiné et calculé en fonction de la position exacte, de la taille et de la forme du filament d’une ampoule halogène.

Une ampoule halogène émet de la lumière de manière omnidirectionnelle à partir d’un filament très fin et précisément localisé. Le réflecteur intercepte cette lumière et la redirige pour former un faisceau précis et contrôlé, avec une coupure nette pour ne pas éblouir les usagers venant en sens inverse. Une ampoule LED, en revanche, émet de la lumière à partir de plusieurs puces (diodes) réparties sur une surface plus large et qui ne se trouve jamais exactement au même point focal que le filament halogène. En conséquence, le réflecteur ne peut plus faire son travail. La lumière est diffusée de manière anarchique, créant un faisceau lumineux non maîtrisé, sans coupure nette, et extrêmement éblouissant pour les autres conducteurs.

Cette modification est non seulement illégale (car le phare n’est plus conforme à son homologation d’origine), mais elle est surtout un facteur d’accident. En cas de sinistre nocturne, si l’expertise démontre que votre véhicule était équipé d’un tel montage, votre responsabilité pourra être engagée. La « présomption de causalité » jouera contre vous : on considérera que l’éblouissement provoqué par vos phares non conformes a contribué à l’accident. Votre assurance, constatant cette modification non homologuée, procédera à une déchéance de garantie.

Quand le changement de taille de pneus est-il autorisé par le tableau de correspondance TNPF ?

Le changement de la dimension des pneumatiques est l’une des modifications les plus scrutées par les experts et les forces de l’ordre, car le pneu est le seul point de contact entre le véhicule et la route. Toute modification à ce niveau a un impact direct sur le comportement dynamique du véhicule, sa tenue de route et son freinage. En France, la réglementation est encadrée par le Tableau de correspondance du TNPF (Travaux de Normalisation des Pneumatiques pour la France), qui fait autorité.

Ce tableau définit les équivalences dimensionnelles autorisées par rapport à la monte d’origine homologuée par le constructeur. Il est possible de changer de dimension de jante (par exemple, passer de 16 à 17 pouces), à condition que le nouveau pneumatique respecte trois règles cumulatives et non négociables : 1. Le diamètre extérieur du nouveau pneu doit être dans une tolérance très stricte par rapport à celui d’origine. 2. L’indice de charge doit être égal ou supérieur à celui du pneu d’origine. 3. L’indice de vitesse doit être égal ou supérieur à celui du pneu d’origine.

Monter des pneus qui ne respectent pas ces équivalences est illégal. Cela expose à une amende et à une contre-visite au contrôle technique. Mais le plus grave se produit en cas d’accident. Comme le résume un expert en conformité automobile dans un guide sur le sujet :

Les pneus sont la première chose que regarde un expert après un sinistre, car c’est un point de non-conformité facile à prouver et indiscutable.

– Expert en conformité automobile, Guide assurance auto véhicule modifié

L’expert n’aura qu’à comparer la dimension des pneus montés avec celle préconisée sur l’étiquette du constructeur (souvent dans la portière conducteur) pour constater la non-conformité. La conclusion de son rapport sera sans appel : véhicule non conforme à sa réception par type, menant à une déchéance de garantie de la part de l’assureur.

L’erreur de reconnaître une infraction pénale sur le constat avant d’avoir parlé à un juriste

Le constat amiable d’accident est un document à double tranchant. S’il est essentiel pour décrire les circonstances d’un sinistre et accélérer l’indemnisation, sa partie « Observations » peut devenir un piège juridique redoutable. Reconnaître par écrit une infraction, une modification illégale de son véhicule ou même simplement sa propre responsabilité est une erreur fondamentale, surtout avant d’avoir obtenu un conseil juridique.

Une fois signé par les deux parties, le constat amiable a une valeur probante. Les informations qui y sont consignées sont présumées exactes par les assureurs. Si vous écrivez « je roulais trop vite » ou « mes pneus ne sont pas à la bonne taille », cette déclaration vous est opposable. Vous donnez à votre propre assureur et à la partie adverse la preuve de votre faute, ce qui peut influencer non seulement le partage des responsabilités de l’accident, mais aussi déclencher une enquête de votre assurance sur la conformité de votre véhicule.

Dans un contexte de stress post-accident, la tentation peut être grande de se justifier ou de s’excuser par écrit. C’est une faute stratégique. La case « Observations » doit être utilisée uniquement pour préciser des faits matériels non prévus dans les cases à cocher (ex: « le véhicule B a reculé », « présence d’huile sur la chaussée »). Elle ne doit jamais servir à formuler une opinion, une excuse ou une reconnaissance de tort. Le principe est simple : ne rien écrire qui puisse être interprété comme un aveu. Votre seule obligation est de décrire les faits, pas de les qualifier. Le silence sur votre propre appréciation des faits est votre meilleur allié. La détermination des responsabilités est le travail des assureurs, sur la base des faits bruts que vous leur fournissez.

Pourquoi votre assurance refuse de payer si vous aviez 0,6 g d’alcool dans le sang ?

La conduite sous l’emprise de l’alcool est une infraction grave au Code de la route, mais ses conséquences en matière d’assurance sont souvent mal comprises. Elles ne relèvent pas de la simple appréciation de l’assureur, mais d’une clause d’exclusion de garantie, systématiquement présente dans tous les contrats d’assurance automobile en France.

En France, le taux d’alcoolémie légal est fixé à 0,5 gramme par litre de sang (g/L). Conduire avec un taux égal ou supérieur à cette limite est illégal. Un taux de 0,6 g/L, comme dans l’exemple, vous place donc en situation d’infraction. En cas d’accident, même si vous n’êtes que partiellement responsable, le fait que vous soyez en infraction déclenche une mécanique contractuelle implacable. Votre assureur invoquera l’exclusion de garantie pour conduite en état d’ivresse. Cette clause, validée par le Code des assurances, l’autorise à refuser de couvrir les dommages que vous avez subis.

Concrètement, cela signifie que : – La garantie dommages tous accidents (ou tous risques) ne s’appliquera pas. Les réparations de votre propre véhicule seront entièrement à votre charge. – La garantie protection du conducteur, qui couvre vos propres blessures, sera également annulée. Tous vos frais médicaux non couverts par la Sécurité Sociale et votre mutuelle, ainsi que les pertes de revenus, resteront à votre charge. L’assureur reste cependant obligé par la loi (loi Badinter de 1985) d’indemniser les victimes tierces (autres conducteurs, passagers, piétons). Toutefois, une fois l’indemnisation versée, l’assureur se retournera contre vous et vous demandera le remboursement intégral des sommes engagées. L’exclusion de garantie est donc totale pour vous, mais la dette envers les victimes vous est transférée.

À retenir

- Toute modification technique notable (puissance, châssis, freinage) non validée par une réception à titre isolé (RTI) rend votre véhicule illégal sur la voie publique.

- En cas de sinistre grave, un expert cherchera systématiquement la non-conformité (reprogrammation, pneus, etc.) pour permettre à l’assureur d’invoquer la nullité du contrat pour fausse déclaration.

- La déchéance de garantie signifie que l’assureur ne couvre NI vos dommages, NI ceux causés aux tiers (il vous demandera le remboursement après avoir indemnisé les victimes), ce qui peut mener à la ruine financière.

Pourquoi la garantie « Défense Pénale » est vitale si vous êtes poursuivi pour blessures involontaires ?

Lorsqu’un accident de la route provoque des blessures, la situation bascule de la simple gestion de sinistre à une potentielle affaire pénale. Si votre responsabilité est engagée, vous pouvez être poursuivi pour « blessures involontaires ». C’est ici que la garantie « Défense Pénale et Recours suite à Accident » (DPRA), incluse dans la plupart des contrats d’assurance auto, devient absolument fondamentale.

Cette garantie couvre les frais de votre défense devant les tribunaux répressifs. Cela inclut principalement les honoraires de l’avocat qui vous représentera, ainsi que les frais d’expertise judiciaire si nécessaire. Sans cette garantie, vous devriez assumer seul des coûts qui peuvent rapidement devenir très élevés.

L’importance de cette garantie est décuplée si votre véhicule a été modifié. En effet, si l’enquête ou l’expertise révèle une non-conformité (reprogrammation, freins modifiés, pneus hors tolérance), le procureur peut retenir une circonstance aggravante de « manquement manifestement délibéré à une obligation particulière de prudence ou de sécurité ». L’infraction de « blessures involontaires » est alors plus lourdement sanctionnée. Votre assureur, qui aura probablement déjà prononcé la déchéance de vos garanties pour les dommages matériels, pourrait également refuser de prendre en charge votre défense pénale si la faute intentionnelle (la modification illégale et non déclarée) est prouvée. Vous seriez alors seul face à la justice et aux conséquences financières du sinistre. Disposer d’une solide garantie Défense Pénale vous assure au minimum de pouvoir organiser votre défense juridique dans les meilleures conditions, même si les autres garanties vous sont refusées.

Avant toute modification, la seule démarche valable est la consultation des textes réglementaires ou la prise de contact avec la DREAL. Évaluez dès maintenant la conformité de votre véhicule avant qu’un expert ne soit mandaté pour le faire dans des circonstances beaucoup moins favorables.